ภาษี e-Service การจัดเก็บภาษีมูลค่าเพิ่มจากผู้ให้บริการดิจิทัลแพลตฟอร์มต่างประเทศ (VAT for Electronic Service: VES) เป็นหนึ่งในรูปแบบการจัดเก็บภาษีในโลกของเศรษฐกิจดิจิทัล (Taxation of the Digital Economy) โดยที่ผ่านมาหลายประเทศได้มีการออกกฎหมายการจัดเก็บภาษีจากผู้ให้บริการดิจิทัลแพลตฟอร์มจากต่างประเทศในหลากหลายรูปแบบและครอบคลุมแต่ละธุรกิจดิจิทัลแพลตฟอร์มต่างกันทั้งนี้การจัดเก็บภาษีนี้ตามหลักการเพื่อสร้างความเป็นธรรมระหว่างผู้ประกอบการไทยและต่างชาติและช่วยให้ภาครัฐมีรายได้เพิ่มขึ้นอย่างไรก็ดีด้วยความจำเป็นที่ต้องพึ่งพาดิจิทัลแพลตฟอร์มต่างประเทศส่งผลให้ผู้ใช้บริการทั้งผู้ประกอบการธุรกิจและผู้บริโภคในที่สุดแล้วคงได้รับผลกระทบจากการส่งผ่านต้นทุนและราคาซึ่งจะแตกต่างกันตามสภาพแวดล้อมในแต่ละธุรกิจ

ภาษี e-Service จัดเก็บภาษีมูลค่าเพิ่มจากธุรกิจดิจิทัลแพลตฟอร์มต่างชาติที่ให้บริการในไทยมีผลบังคับใช้วันที่ 1 กันยายน 2564

เมื่อประเทศไทยได้ก้าวเข้าสู่โลกของเศรษฐกิจยุคดิจิทัล จากเทคโนโลยีที่เข้ามามีบทบาทมากขึ้นทั้งในภาคธุรกิจและแม้กระทั่งกิจกรรมในชีวิตประจำวัน การทำธุรกรรมต่างๆ ไม่ว่าจะเป็นการซื้อขาย การทำสัญญาทางธุรกิจ การทำธุรกรรมทางการเงินผ่านดิจิทัลแพลตฟอร์มทั้งในและระหว่างประเทศเกิดขึ้นมากมาย และมีแนวโน้มที่จะเข้ามาทดแทนการทำธุรกรรมในวิถีเดิมๆ ทำให้ทางการต้องหาวิธีการประเมินภาษีและออกแบบนโยบายภาษีที่เหมาะสม สำหรับประเทศไทยเลือกใช้รูปแบบภาษีผู้บริโภค (Consumer Taxes) ซึ่งเป็นการจัดเก็บภาษีมูลค่าเพิ่ม (VAT)

โดย พระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 53) พ.ศ.2564 (การจัดเก็บภาษีมูลค่าเพิ่ม กรณีการให้บริการอิเล็กทรอนิกส์จากต่างประเทศ (e-Service)) ได้มีผลบังคับใช้แล้วเมื่อวันที่ 1 ก.ย. 2564 ที่ผ่านมา กฎหมายดังกล่าว เป็นการจัดเก็บภาษีมูลค่าเพิ่มจากผู้ให้บริการดิจิทัลแพลตฟอร์มจากต่างประเทศที่ให้บริการในประเทศไทยที่เดิมไม่ได้จดทะเบียนเป็นผู้ประกอบการภาษีมูลค่าเพิ่ม มีรายได้ปีละ 1.8 ล้านบาทขึ้นไป ในอัตราภาษี VAT ของไทยอยู่ที่ 7% ของราคาค่าบริการ และจากการประเมินของทางการคาดว่า การจัดเก็บภาษีนี้จะทำให้ประเทศไทยมีรายได้เพิ่มขึ้นไม่ต่ำกว่า 5,000 ล้านบาทในปีงบประมาณ 2565

โดยครอบคลุมในกิจกรรมต่างๆ ได้แก่ 1. ผู้ให้บริการแพลตฟอร์มประเภทสมัครสมาชิก เช่น บริการสตรีมมิ่งด้านบันเทิง (Streaming Media Service) เช่น หนัง เพลง หรือคลิปวิดีโอ เป็นต้น 2. ผู้ให้บริการแพลตฟอร์มประเภทโฆษณาออนไลน์ 3. ผู้ให้บริการแพลตฟอร์มที่เป็นตัวกลางระหว่างผู้ซื้อและผู้ขาย ซึ่งไม่มีแอปพลิเคชั่นเป็นของตนเอง และแบบ P2P เช่น ให้บริการจัดส่งอาหาร เกมส์ออนไลน์ แอปพลิคชั่นต่างๆ 4. ผู้ให้บริการแพลตฟอร์มอีคอมเมิร์ซ โดยเป็นการเก็บ VAT จากรายได้จากการให้ใช้แพลตฟอร์มในการขาย และ 5. แพลตฟอร์มให้บริการรูปแบบเอเยนต์ส่วนใหญ่เป็นกลุ่มท่องเที่ยว ซึ่งผู้ให้บริการดิจิทัลแพลตฟอร์มจากต่างประเทศนี้ ต้องจดทะเบียนภาษีมูลค่าเพิ่มยื่นแบบแสดงรายการและนำส่งภาษีมูลค่าเพิ่มรายเดือน ภายใต้ระบบ Pay-Only (ห้ามหักภาษีซื้อ) โดยไม่ต้องจัดทำใบกำกับภาษีและรายงานภาษี

ในช่วง 3 ปีข้างหน้าหรือในปี 2567 การใช้บริการดิจิทัลแพลตฟอร์มจากต่างประเทศของผู้บริโภคในไทยคาดอาจจะมีมูลค่าขยับขึ้นสู่ 1 แสนล้านบาท

ปัจจุบัน การใช้บริการบนดิจิทัลแพลตฟอร์มต่างๆ จะมีค่าใช้จ่ายด้านบริการเกิดขึ้นทั้งในรูปแบบค่าบริการที่เป็นแบบสมัครสมาชิก ค่าธรรมเนียมบริการ ค่าโฆษณาบนแพลตฟอร์ม ค่าการตลาด ค่าบริการจากค่าขายสินค้าและบริการ ซึ่งค่าใช้จ่ายเหล่านี้ที่เกิดขึ้นผู้ใช้บริการในประเทศต้องชำระให้กับผู้ให้บริการดิจิทัลแพลตฟอร์มต่างประเทศ ศูนย์วิจัยกสิกรไทยมองว่าในช่วงก่อนการระบาดโควิด-19 มูลค่าที่เกิดขึ้นจากการใช้บริการดิจิทัลแพลตฟอร์มต่างประเทศในกลุ่มกิจกรรมที่ทางการจะมีจัดเก็บภาษีเบื้องต้นน่าจะอยู่ที่ประมาณกว่า 7 หมื่นล้านบาทซึ่งรายได้ส่วนนี้ที่เกิดขึ้นทางผู้ให้บริการต่างชาติจะต้องประเมินเพื่อนำส่งภาษีให้กับทางการไทย

การใช้บริการดิจิทัลแพลตฟอร์มในประเทศไทยมีแนวโน้มเติบโตเพิ่มขึ้น เนื่องจากปัจจุบัน ภาคธุรกิจต่างๆ ต่างจำเป็นต้องปรับตัวเข้าหาช่องทางดิจิทัลแพลตฟอร์ม ในการเป็นช่องทางการขายและประชาสัมพันธ์สินค้าทั้งในและต่างประเทศ โดยเฉพาะในช่วงวิกฤติการระบาดของโควิด-19 ธุรกิจต้องพึ่งพาดิจิทัลแพตฟอร์มค่อนข้างมาก กอปรกับพฤติกรรมของผู้บริโภคที่คุ้นชินกับเทคโนโลยีและการใช้บริการดิจิทัลแพลตฟอร์มได้เข้ามาเป็นส่วนหนึ่งในการใช้ชีวิตของประชาชนบางกลุ่มแล้ว อย่างการดูหนัง ฟังเพลง เล่นเกมส์ การซื้อสินค้าและบริการต่างๆ มีการเติบโตขึ้นอย่างมาก

และเมื่อสถานการณ์การระบาดของโควิดดีขึ้น และกิจกรรมเศรษฐกิจกลับมาดำเนินได้ปกติมากขึ้น การใช้บริการเพื่อการท่องเที่ยวก็คาดว่าจะกลับมาเป็นตัวผลักดันมูลค่าการใช้บริการดิจิทัลแพลตฟอร์มต่างประเทศหลังจากที่เบาบางไปในช่วงโควิด ในขณะที่กิจกรรมอื่นๆ น่าจะยังคงเติบโตต่อแต่ในอัตราที่ชะลอลง ทั้งนี้ศูนย์วิจัยกสิกรไทยประเมินว่าในปี 2567 การใช้บริการดิจิทัลแพลตฟอร์มต่างประเทศในกลุ่มกิจกรรมดังกล่าวคาดว่าอาจจะมีมูลค่าขยับเข้าสู่ 1 แสนล้านบาทหรืออัตราการเติบโตเฉลี่ย (CAGR) อยู่ที่ประมาณ 10-15% ต่อปี

ความซับซ้อนในบริบทธุรกิจทำให้การส่งผ่านภาระภาษีของผู้ให้บริการดิจิทัลแพลตฟอร์มต่างประเทศมายังผู้ใช้บริการอาจจะไม่เกิดขึ้นอย่างอัตโนมัติ

การจัดเก็บภาษีมูลค่าเพิ่มจากผู้ให้บริการดิจิทัลแพลตฟอร์มต่างประเทศ มีเจตนาเพื่อสร้างความเป็นธรรมในการแข่งขันระหว่างผู้ประกอบการของไทยและผู้ประกอบการต่างชาติ แต่ในอีกมุมมองหนึ่งการจัดเก็บภาษีก็จะส่งผลกระทบต่อผู้ที่อยู่ในห่วงโซ่ของธุรกิจในมิติต่างกัน โดยแม้ดูเหมือนว่า ผลที่เกิดขึ้น น่าจะกระทบต่อผู้ใช้บริการมากกว่าผู้ให้บริการดิจิทัลแพลตฟอร์มต่างประเทศ เนื่องจากผู้ให้บริการดิจิทัลแพลตฟอร์มเป็นผู้ให้บริการรายใหญ่ระดับ Global Company และผู้ให้บริการแพลตฟอร์มเหล่านี้จะครองส่วนแบ่งการตลาดที่สูง ทำให้อำนาจต่อรองสูง ขณะเดียวกันผู้ให้บริการบางรายยังเผชิญกับความท้าทายในการสร้างผลกำไร

อีกทั้งธุรกิจการแข่งขันด้านเทคโนโลยีที่สูง ทำให้ผู้ให้บริการต้องลงทุนและพัฒนารายผลิตภัณฑ์ใหม่ๆ เพื่อสร้างรายได้ การแบกรับต้นทุนจึงเป็นเรื่องที่ยาก ดังนั้น จึงเป็นไปได้ที่ผู้ให้บริการดิจิทัลแพลตฟอร์มอาจจะมีการส่งผ่านต้นทุนมายังผู้ใช้บริการ

อย่างไรก็ตาม ศูนย์วิจัยกสิกรไทยมองว่าประเด็นการส่งผ่านต้นทุนภาษีมาให้ผู้ใช้บริการเป็นเรื่องที่มีซับซ้อนกว่านั้นโดยเป็นทางเลือกหนึ่งที่ผู้ให้บริการดิจิทัลแพลตฟอร์มต่างประเทศอาจจะพิจารณาแต่โดยรวมแล้วก็คงจะไม่เกิดขึ้นอย่างอัตโนมัติ เพราะการจัดเก็บภาษีนี้เป็นการขยายขอบเขตให้ครอบคลุมมายังผู้เล่นในระบบที่แต่เดิมไม่อยู่ในกลไกการจัดเก็บภาษีมูลค่าเพิ่มจากที่มีผู้เล่นรายอื่นในธุรกิจที่อยู่ในระบบอยู่ก่อนแล้ว

ขณะเดียวกัน ทิศทางและสภาวะแวดล้อมการดำเนินธุรกิจก็มีรายละเอียดที่แตกต่างกัน ทำให้ผู้ให้บริการแพลตฟอร์มต่างประเทศแต่ละรายในธุรกิจต่างๆ คงจำเป็นต้องประเมินทุกปัจจัยเพื่อหาทางออกที่ดีที่สุด ไม่ว่าจะเป็น บทบาทหรืออำนาจต่อรองของตนในตลาดเป็นอย่างไร อัตราการเติบโตของผลิตภัณฑ์ของตนมากน้อยแค่ไหน การแข่งขันและราคามีผลต่อแนวโน้มของฐานลูกค้าของตนเพียงใด ตลอดจนยุทธศาสตร์ของธุรกิจที่วางแผนไว้ในช่วงข้างหน้าเป็นอย่างไร เป็นต้น

สิ่งต่างๆเหล่านี้ผู้ให้บริการดิจิทัลแพลตฟอร์มต่างประเทศจำเป็นต้องประเมินก่อนที่จะตัดสินใจมิฉะนั้นอาจจะสูญเสียความสามารถในการทำกำไรและความสามารถในการแข่งขันไปให้กับผู้เล่นอื่นๆได้ยิ่งโดยเฉพาะเมื่อในอนาคตการพัฒนาเทคโนโลยีที่ก้าวหน้ามากขึ้นและพฤติกรรมของผู้บริโภคที่เปลี่ยนแปลงรวดเร็วอาจมีผลให้แนวโน้มการดำเนินธุรกิจเปลี่ยนโฉมไปได้อีกมากจากปัจจุบัน

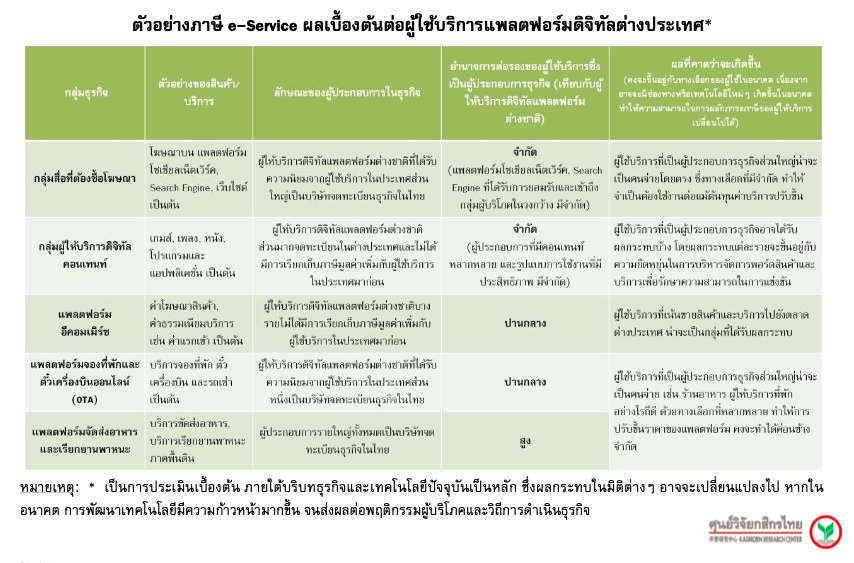

กระนั้น หากพิจารณาขอบข่ายประเภทธุรกิจที่เกี่ยวข้อง ภายใต้บริบทตลาดและเทคโนโลยีในปัจจุบัน อาจพอประเมินเบื้องต้นได้ว่า ในที่สุดแล้ว ผู้ใช้บริการดิจิทัลแพลตฟอร์มต่างประเทศซึ่งรวมถึงผู้ประกอบการธุรกิจและผู้บริโภค อาจจะได้รับผลกระทบทั้งทางตรงและทางอ้อมผ่านรูปแบบต่างๆ ได้เช่นกัน ยกตัวอย่างเช่น

- กลุ่มผู้ประกอบการธุรกิจที่ใช้แพลตฟอร์มเพื่อเป็นช่องทางการขายสินค้าหรือบริการ และประชาสัมพันธ์สินค้าไปยังกลุ่มเป้าหมายทั้งไทยและต่างประเทศ ซึ่งปกติผู้ใช้บริการจะชำระค่าใช้จ่ายในรูปแบบค่าธรรมเนียม หรือค่าการตลาด ทั้งนี้ผู้ให้บริการดิจิทัลแพลตฟอร์มอาจจะผลักภาระบางส่วนมายังผู้ใช้บริการผ่านค่าธรรมเนียมที่ปรับขึ้น ซึ่งกลุ่มผู้ประกอบการที่มีมาร์จิ้นต่ำและอยู่ในธุรกิจที่มีการแข่งขันสูงการปรับราคาทำได้อย่างจำกัดน่าจะเป็นกลุ่มที่ได้รับผลกระทบค่อนข้างมากหากเกิดการส่งผ่านต้นทุนทางภาษีมายังผู้ใช้บริการอาทิกลุ่มผู้ประกอบการธุรกิจท่องเที่ยวอีคอมเมิร์ซและกลุ่มบันเทิงเป็นต้น

- กลุ่มพัฒนาคอนเทนท์อาจจะได้รับผลกระทบในส่วนของรายได้ที่ลดลง สำหรับกลุ่มนี้จะเป็นผู้พัฒนาคอนเทนท์อย่างวิดีโอ เพลงหรือหนัง และแอปพลิเคชั่นต่างๆ ที่นำไปวางจำหน่าย หรือให้บริการฟรีบนแพลตฟอร์มจะได้รับรายได้ในส่วนของโฆษณา หรือยอดจำนวนผู้ชมตามที่แต่ละแพลตฟอร์มกำหนด ซึ่งก็อาจจะได้รับผลกระทบจากการเปลี่ยนกฎเกณฑ์การคิดรายได้ตอบแทน หรืออาจจะมีการหักภาษีเกิดขึ้นในอนาคต

ตัวอย่าง ภาษี e-Service ผลเบื้องต้นต่อผู้ใช้บริการแพลตฟอร์มดิจิทัลต่างประเทศ*

หมายเหตุ: * เป็นการประเมินเบื้องต้น ภายใต้บริบทธุรกิจและเทคโนโลยีปัจจุบันเป็นหลัก ซึ่งผลกระทบในมิติต่างๆ อาจจะเปลี่ยนแปลงไป หากในอนาคต การพัฒนาเทคโนโลยีมีความก้าวหน้ามากขึ้น จนส่งผลต่อพฤติกรรมผู้บริโภคและวิถีการดำเนินธุรกิจ

บทความที่เกี่ยวข้อง : ศูนย์วิจัยกสิกรไทยคาด B2C E-commerce กลุ่มสินค้า ปี’64 ขยายตัวกว่า 30%