KKP Research โดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทรได้ออกบทวิจัยผลกระทบที่เกิดจากการแพร่ระบาดของไวรัสโควิด-19 จนทำให้เกิดภาวะ วิกฤตเศรษฐกิจ ไปทั่วโลก ในรูปแบบของ Economic shutdown หรือภาวะชะงักงันของระบบเศรษฐกิจโดยสิ้นเชิง

วันพุธที่ 11 มีนาคมที่ผ่านมาถือเป็นจุดสิ้นสุดของตลาดขาขึ้นหรือ ‘Bull market’ ในสหรัฐอเมริกาที่ปรับตัวสูงขึ้นต่อเนื่องยาวนานที่สุดเป็นประวัติการณ์ คือกินเวลากว่า 11 ปีนับตั้งแต่จุดต่ำสุดในช่วงวิกฤตซับไพร์ม เดือนมีนาคม 2009 ตลาดดาวโจนส์ของสหรัฐอเมริกาได้เข้าสู่ภาวะขาลงหรือ Bear market อย่างเป็นทางการ หลังจากที่ปรับตัวลดลงเกิน 20% จากจุดสูงสุด นับเป็นการเข้าสู่ Bear market ที่รวดเร็วที่สุดในประวัติศาสตร์ คือ ใช้เวลาเพียง 21 วันเท่านั้น

ตลาดหุ้นไทยก็ไม่น้อยหน้า SET Index ปรับลดลงลึกสุดถึง 33% ณ วันที่ 20 มีนาคม เมื่อเทียบกับสิ้นปีที่ผ่านมา มูลค่าในตลาดหลักทรัพย์หายไปกว่า 7 ล้านล้านบาทจากจุดสูดสุดในเดือนสิงหาคม 2018 ซึ่งเทียบเป็นขนาดความเสียหายกว่า 40% ของ GDP เลยทีเดียว

นักวิเคราะห์จากหลากหลายสำนักวิจัยชั้นนำของโลกทำนายว่าสถานการณ์การแพร่ระบาดของ COVID-19 และมาตรการในการควบคุมจะทำให้เศรษฐกิจโลกและเศรษฐกิจสหรัฐอเมริกาเข้าสู่ ‘ภาวะถดถอย’ ในปีนี้อย่างหลีกเลี่ยงไม่ได้ นั่นคือ ภาวะที่กิจกรรมทางเศรษฐกิจลดลงอย่างกว้างขวางและต่อเนื่องหลายเดือน จนกระทบต่อการค้า การผลิต รายได้ และการจ้างงาน ในทางเทคนิคคือเราจะเห็น GDP หดตัวติดต่อกันอย่างน้อย 2 ไตรมาส

เช่นเดียวกันกับเศรษฐกิจไทยที่ล่าสุดธนาคารแห่งประเทศไทยออกมาปรับลดประมาณการเศรษฐกิจปีนี้เป็นหดตัวถึง 5.3% จากเดิมที่คาดว่าจะโต 2.8% ซึ่งจะเป็นการหดตัวที่มากที่สุดนับตั้งแต่วิกฤตต้มยำกุ้งปี 1997-98 เป็นเครื่องยืนยันว่าเศรษฐกิจไทยได้เข้าสู่ภาวะถดถอยอย่างแน่แท้แล้ว และมีความเสี่ยงที่จะลงลึกได้มากกว่านี้หากสถานการณ์การแพร่ระบาดทั่วโลกยังไม่สามารถควบคุมได้ภายในครึ่งปีแรกนี้

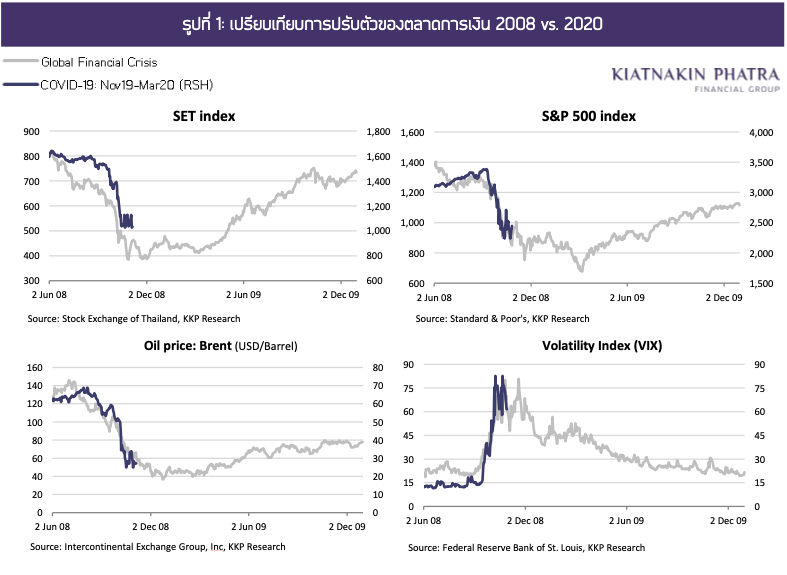

ความเหมือนที่แตกต่าง: วิกฤต 2008 vs. 2020

การปรับตัวของตลาดการเงินและราคาสินทรัพย์ในช่วง 2-3 สัปดาห์ที่ผ่านมามีความคล้ายคลึงอย่างมากกับช่วงที่เศรษฐกิจโลกกำลังเข้าสู่ภาวะวิกฤตการเงินปี 2008 ที่เริ่มขึ้นในสหรัฐอเมริกา (Global Financial Crisis) ไม่ว่าจะเป็นการปรับแย่ลงอย่างรวดเร็วของดัชนีตลาดหลักทรัพย์ ราคาน้ำมัน และดัชนี VIX ที่มักใช้ในการวัดระดับความเสี่ยงที่เพิ่มขึ้นในตลาดการเงินโลก (รูปที่ 1)

เมื่อไม่นานมานี้ คริสติน ลาการ์ด ประธานธนาคารกลางยุโรปออกมาเตือนว่า หากนโยบายเศรษฐกิจยังไม่มีการเตรียมการรับมือกับผลกระทบต่อเศรษฐกิจและการเงินที่จะเกิดขึ้นอย่างดีพอ เราอาจจะเจอกับวิกฤตทางการเงินในลักษณะเดียวกันกับที่เคยเจอในปี 2008 ก็เป็นได้

ทว่าหากพิจารณาบริบทเศรษฐกิจและการเงินแล้วพบว่าวิกฤตระดับโลกทั้งสองเหตุการณ์นี้มีความแตกต่างอย่างมากในหลายมิติ ดังนี้

ประการแรกวิกฤต 2008 เริ่มจากภาคการเงินก่อนจะลามไปภาคเศรษฐกิจจริงแต่วิกฤต COVID-19 ปี 2020 เริ่มจากภาคเศรษฐกิจจริงและอาจลามไปเป็นความเสี่ยงในภาคการเงิน สาเหตุของวิกฤตการเงินโลกปี 2008 เกิดจากภาวะฟองสบู่ในภาคอสังหาริมทรัพย์ของสหรัฐฯ การเก็งกำไรในตลาดที่อยู่อาศัย การประเมินความเสี่ยงที่ต่ำเกินไปในการปล่อยสินเชื่อด้อยคุณภาพ และความหละหลวมของการกำกับดูแลภาคการเงิน ทำให้เมื่อเริ่มเกิดปัญหาการผิดนัดชำระหนี้และราคาบ้านเริ่มลดต่ำลง จึงเกิดการลุกลามของปัญหา

สุดท้ายแล้วทำให้สถาบันการเงินทั่วโลกล้มครืนไปด้วยจากความเชื่อมโยงระหว่างสถาบันการเงินในประเทศต่าง ๆ กับสถาบันการเงินในสหรัฐฯ ปัญหาสภาพคล่องและภาวะสินเชื่อตึงตัวที่มาพร้อมกับวิกฤตในครั้งนั้นส่งผลกระทบต่อภาคธุรกิจจริงจนทำให้ธนาคารกลางและรัฐบาลในหลายประเทศต้องเข้าแทรกแซงเพิ่มสภาพคล่องให้กับระบบการเงินและอัดฉีดเงินทุนให้กับธุรกิจที่ได้รับผลกระทบอีกด้วย

ในทางกลับกัน สถานการณ์ที่หลายประเทศกำลังประสบอยู่ในขณะนี้เริ่มต้นจากผลกระทบของ COVID-19 ต่อเศรษฐกิจที่ทำให้ภาคธุรกิจต้องหยุดชะงักลง ส่งผลกระทบต่อรายได้ของภาคธุรกิจ ท้ายที่สุดสร้างความเสี่ยงที่อาจทำให้เกิดวิกฤตทางการเงินตามมาด้วย จากการที่นักลงทุนเริ่มไม่เชื่อมั่นในความสามารถในการทำกำไรและความสามารถในการชำระหนี้ของภาคธุรกิจ และเริ่มมีการถอนการลงทุนโดยเฉพาะในตลาดตราสารหนี้หรือหุ้นกู้ภาคเอกชน จึงทำให้ในหลายประเทศที่มีความเปราะบางด้านเสถียรภาพการเงินเป็นทุนเดิมอยู่แล้ว มีโอกาสประสบกับวิกฤตทางการเงินในระยะต่อไปและอาจกลับมาซ้ำเติมเศรษฐกิจอีกรอบหนึ่ง

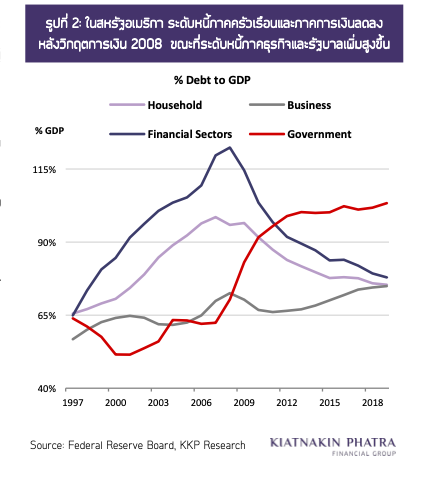

ประการที่สองปี 2008 ปัญหาการก่อหนี้ในภาคการเงินและครัวเรือน vs. ปี 2020 ปัญหาหนี้สูงในภาคธุรกิจและหนี้ภาครัฐ วิกฤตซับไพร์มที่เกิดขึ้นในสหรัฐอเมริกาเกิดจากการก่อหนี้ในระดับสูงและรวดเร็วของภาคครัวเรือน ซึ่งส่วนใหญ่คือหนี้บ้าน ภาคการเงินเองโดยเฉพาะธนาคารพาณิชย์ก็มีการกู้เพื่อมาลงทุน (leverage) สูงเช่นกัน

แต่ปัจจุบันสถานการณ์กลับตาลปัตร คือ ภาคครัวเรือนและภาคการเงินมีระดับหนี้ลดลงมากส่วนหนึ่งจากกฎเกณฑ์การให้สินเชื่อที่มีความเข้มงวดขึ้น ธนาคารทั่วโลกโดยเฉพาะในสหรัฐอเมริกามีความแข็งแกร่งทางการเงินเพิ่มขึ้นจากนโยบายกำกับดูแลที่เข้มงวดหลังวิกฤต ในขณะที่ภาคธุรกิจอื่นๆ ที่ไม่ใช่การเงินกลับมีการก่อหนี้เพิ่มขึ้นอย่างต่อเนื่อง (รูปที่ 2)

ประกอบกับหนี้ของภาครัฐก็สูงขึ้นมากเช่นกัน โดยเฉพาะในประเทศพัฒนาแล้ว จากภาระทางการคลังที่เพิ่มขึ้นในการกระตุ้นและฟื้นฟูเศรษฐกิจและจากระดับการเติบโตทางเศรษฐกิจที่ค่อนข้างต่ำมาตลอดในช่วงหลังวิกฤตปี 2008 เป็นต้น

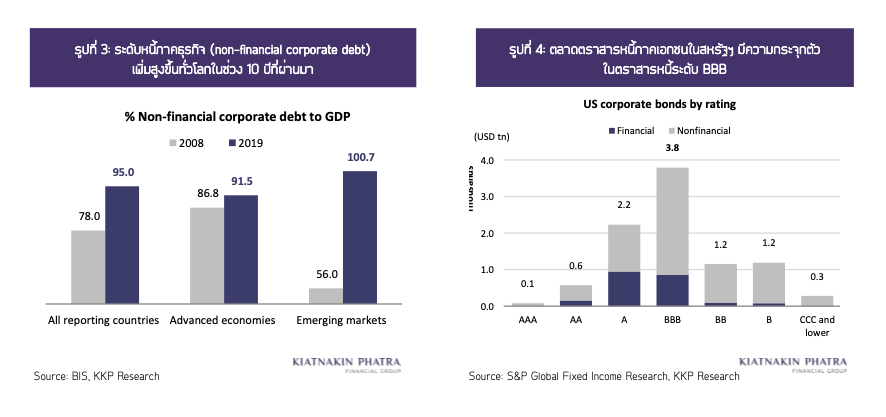

ปรากฏการณ์ดังกล่าวไม่ได้เกิดขึ้นแค่ในสหรัฐอเมริกาเท่านั้น ระดับหนี้ในระบบเศรษฐกิจเพิ่มสูงขึ้นทั่วโลกในช่วง 10 ปีที่ผ่านมา (รูปที่ 3) ส่วนหนึ่งเป็นผลจากอัตราดอกเบี้ยที่อยู่ในระดับต่ำมากและสภาพคล่องในระบบการเงินที่อยู่ในระดับสูงมาเป็นเวลานาน

อีกประการหนึ่งที่วิกฤตครั้งนี้แตกต่างจากครั้งก่อน คือ หนี้ที่ภาคธุรกิจที่เพิ่มสูงขึ้นในระยะหลังส่วนใหญ่มาจากการระดมทุนทางตรงของภาคธุรกิจผ่านตราสารหนี้ภาคเอกชนซึ่งเติบโตขึ้นอย่างรวดเร็ว ตราสารหนี้จำนวนมากเป็นตราสารหนี้ด้อยคุณภาพ (non-investment grade) และตราสารหนี้ในระดับ BBB ซึ่งถือเป็นชั้นต่ำสุดของ investment grade (รูปที่ 4)

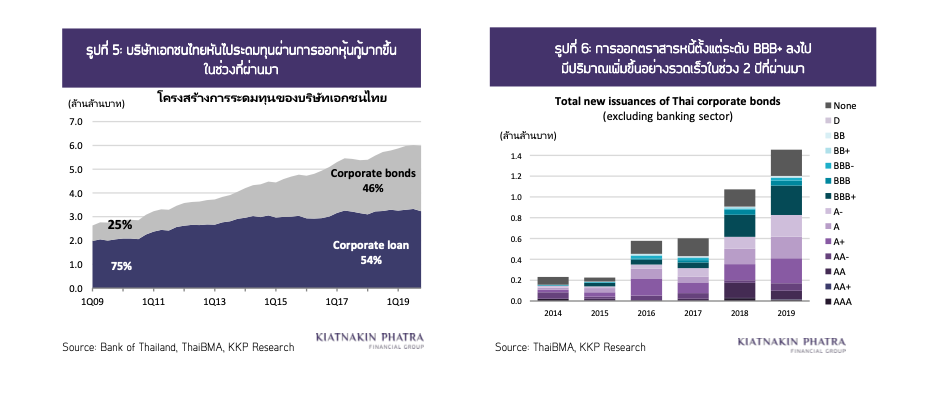

สิ่งที่จะต้องจับตามองต่อไปคือ หากสถานะการเงินและความสามารถในการชำระหนี้ของธุรกิจเหล่านี้ลดลงอาจมีความเสี่ยงให้ตราสารหนี้เหล่านี้ถูกลดอันดับชั้นเครดิต (downgrade) อาจทำให้นักลงทุนไม่มั่นใจในการลงทุน หากเกิดเหตุการณ์ลักษณะนี้ขึ้นในวงกว้างอาจจะก่อให้เกิดการแห่ขายตราสารหนี้เหล่านี้ สร้างความเสี่ยงต่อการวิกฤตการเงินครั้งใหม่ที่จะทำให้เศรษฐกิจโลกตกต่ำลงไปมากกว่าจากแค่ผลกระทบจาก COVID-19 ได้ เช่นเดียวกับภาคธุรกิจของไทยที่ในระยะหลังหันมาระดมทุนผ่านการออกหุ้นกู้มากขึ้นจากระดับอัตราดอกเบี้ยที่ต่ำกว่าการกู้ยืมจากธนาคารพาณิชย์ (รูปที่ 5,6)

ประการที่สาม COVID-19 ไม่สามารถรักษาได้ด้วยนโยบายการเงิน วิกฤตเศรษฐกิจในครั้งนี้มีต้นตอมาจากการแพร่ระบาดของโรคติดต่อที่สร้างปัญหาด้านสาธารณสุขและส่งผลกระทบต่อเศรษฐกิจอย่างหลีกเลี่ยงไม่ได้ แตกต่างจากวิกฤต 2008 หรือ 1997 ที่มีรากเหง้ามาจากปัญหาในภาคการเงินเป็นหลัก

บทบาทของนโยบายการเงินในการรับมือกับวิกฤตในครั้งนี้จึงจำกัดอยู่แค่เพียงการดูแลสภาพคล่องและประคับประคองไม่ให้ผลกระทบต่อภาคธุรกิจลุกลามจนเกิดเป็นวิกฤตในระบบการเงินในวงกว้างเท่านั้น แต่ไม่สามารถแก้ปัญหาที่สาเหตุได้ ไม่ว่านโยบายการเงินและมาตรการช่วยเหลือทางการคลังจะใช้เงินอัดฉีดจำนวนมากแค่ไหน ก็ทำได้แค่เพียงยืดเวลาเพื่อให้ธุรกิจและระบบการเงินสามารถอยู่รอดได้จนการระบาดของ COVID-19 หมดไปหรือมีการค้นพบวัคซีนได้สำเร็จ และกิจกรรมทางเศรษฐกิจกลับมาเป็นปกติ

แต่หากสถานการณ์ COVID-19 ยังคงยืดเยื้อต่อไป นโยบายเศรษฐกิจเหล่านี้ก็ไม่อาจช่วยให้เศรษฐกิจกลับมาฟื้นตัว และจะยิ่งทวีความยากลำบากในการดูแลบรรเทาผลกระทบไม่ให้เกิดความเสียหายโดยถาวรต่อทั้งธุรกิจ ประชาชน และเศรษฐกิจโดยรวม

ประการสุดท้าย COVID-19 นำความหายนะมาสู่ทุกประเทศทั่วโลกพร้อมๆกัน ต่างจากทั้งปี 2008 ที่เป็นวิกฤตของซีกโลกพัฒนาแล้ว หรือช่วงต้นทศวรรษ 1980 และปี 1997 ที่เป็นวิกฤตของประเทศตลาดเกิดใหม่ จนถึงวันนี้การแพร่ระบาดลุกลามไปถึงกว่า 180 ประเทศทั่วโลก และประชากรโลกราว 2.2 พันล้านคน (25% ของประชากรโลก) ตกอยู่ภายใต้ภาวะ ‘ปิดเมือง’ (lockdown) ในอย่างน้อย 23 ประเทศ

ที่สำคัญคือปรากฏการณ์นี้ถือเป็นครั้งแรกของโลกที่ประสบกับวิกฤตชนิดที่ส่งผลกระทบต่อระบบเศรษฐกิจในแทบทุกช่องทางอย่างไม่มีทางหลบเลี่ยงได้ ความหวั่นวิตกต่อโรคระบาด รวมทั้งมาตรการของทั้งภาครัฐและเอกชนเพื่อรับมือและทำสงครามกับโรคร้ายนี้ ส่งผลกระทบต่อทั้งด้านการผลิต การใช้จ่ายของครัวเรือนและการลงทุนภาคเอกชนจากทั้งภายนอกและภายประเทศ รายได้ของธุรกิจและแรงงาน การจ้างงานทั้งในภาคการผลิตและภาคบริการ สภาพคล่องทางการเงิน และความมั่งคั่งทางการเงิน

เรียกได้ว่าเหตุการณ์ครั้งนี้ทำให้เกิด Economic shutdown หรือ ‘Sudden stops’ คือภาวะชะงักงันของระบบเศรษฐกิจโดยสิ้นเชิงก็ไม่ผิดนัก จึงสร้างบาดแผลทางเศรษฐกิจและสังคมได้ลึกและเป็นวงกว้างยิ่งกว่า วิกฤตเศรษฐกิจ การเงินครั้งที่ผ่านมา และอาจส่งผลกระทบต่อสถานะทางการเงินและความเสี่ยงต่อการผิดนัดชำระหนี้ของภาคธุรกิจ จนเกิดอุบัติเหตุทางการเงินได้อีกด้วย

บทความอื่นที่เกี่ยวข้อง : ทำไม COVID19 ถึงทำให้เศรษฐกิจไทยวิกฤตหนักกว่าทุกครั้งที่ผ่านมา